Portaria com índices provisórios referente a participação por município foi publicada no Diário Oficial do Estado na terça (26)

O governo do Estado, por meio da Receita Estadual, divulgou os índices provisórios de participação de cada município gaúcho no rateio da arrecadação do ICMS para o exercício de 2026. Conforme determina a Constituição Federal, 25% de toda a arrecadação dos Estados com o tributo, após as devidas destinações constitucionais (ex. FUNDEB), pertence aos municípios.

O Índice de Participação dos Municípios (IPM) é o indicador utilizado para a distribuição destes recursos no Estado, determinando a quota-parte de cada uma das 497 cidades gaúchas sobre as receitas do ICMS. A portaria com os números do IPM Provisório para 2026 foi publicada no Diário Oficial do Estado na terça-feira (26).

A estimativa, segundo o fisco, é que sejam repassados cerca de R$ 10 bilhões às prefeituras ao longo do próximo ano. Os recursos do ICMS representam, em média, 20% do total das receitas dos municípios gaúchos, tornando a apuração do IPM essencial para o planejamento orçamentário das cidades.

Prazo para contestações

A partir da publicação do IPM Provisório, inicia o prazo de 30 dias para que os municípios apresentem eventuais contestações e impugnações aos dados, que este ano vai até 25 de setembro. Com isso, os recursos serão julgados e culminarão com a posterior publicação dos percentuais definitivos.

Nesta apuração, de acordo com a Instrução Normativa (IN) 45/98 (Título I, Cap. XIV, subitem 4.5.4), a impugnação do IPM deverá ser feita exclusivamente através de Protocolo Eletrônico, de forma 100% digital, seguindo as orientações descritas no “Roteiro para Impugnação Eletrônica IPM – PE”, disponível no site da Receita Estadual.

Sendo assim, serão desconsideradas as impugnações que forem encaminhadas por outros meios, tais como, correio, presencialmente ou por e-mail. Além disso, será aceito apenas um protocolo por prefeitura (o primeiro encaminhado).

Critérios considerados no IPM

A apuração do IPM para os repasses das receitas previstas para o ano seguinte é realizada anualmente pela Receita Estadual, por meio da Divisão de Relacionamento com Cidadãos e Municípios (DRCM), e leva em consideração uma série de critérios definidos em lei. O mais representativo é o Valor Adicionado Fiscal (VAF), que responde por 65% do índice.

Em 2026 serão utilizados os critérios determinados pela Lei 15.766/21, com destaque para as seguintes alterações:

- Participação no Rateio da Cota-Parte da Educação (PRE): aumento do percentual de 11,4% para 12,8%. Esse indicador é composto pelo Índice Municipal da Qualidade da Educação do RS (IMERS), pela população do município, pelo nível socioeconômico dos educandos e pelo número de matrículas no ensino fundamental da rede municipal.

- População: redução do percentual de 5,6% para 4,2%.

- Número de Propriedades Rurais: redução do percentual de 4,9% para 4,8%.

- Programa de Integração Tributária (PIT): aumento do percentual de 0,6% para 0,7%.

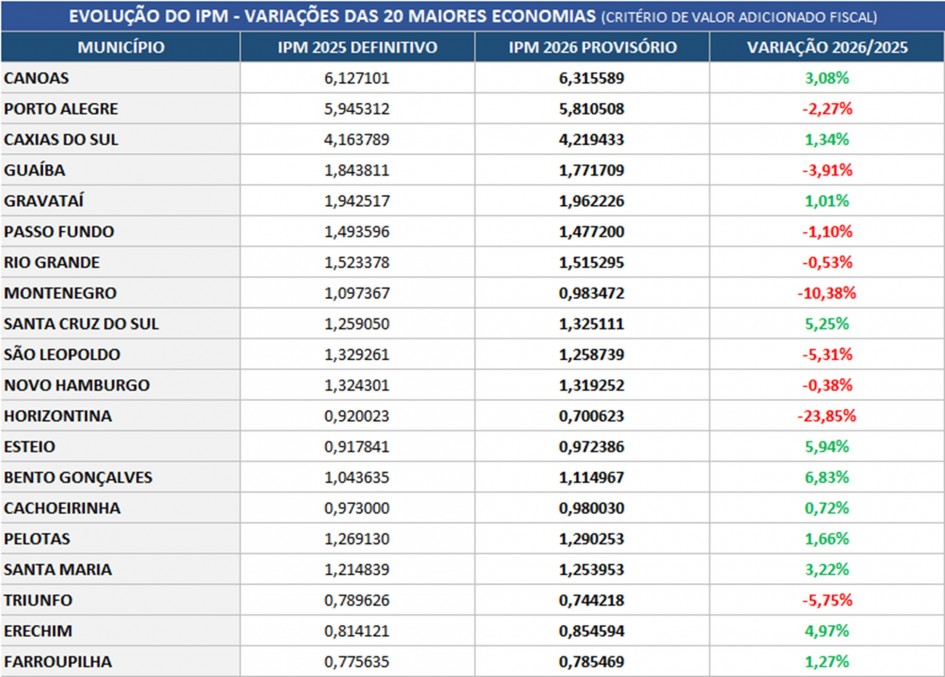

Desempenho das 20 maiores economias do Estado

Dentre as 20 maiores economias do Estado, conforme o critério de Valor Adicionado Fiscal, 11 registraram crescimento e nove apresentaram queda na comparação do IPM Provisório 2026 com o IPM Definitivo 2025.

As maiores variações positivas são de Bento Gonçalves (+6,83%) e Esteio (+5,94%), enquanto as maiores reduções foram verificadas em Horizontina (-23,85%) e Montenegro (-10,38%).

Maiores crescimentos e maiores quedas

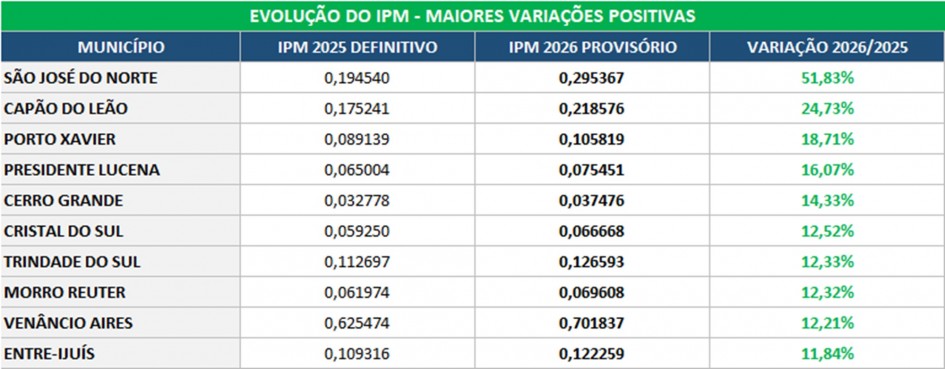

O município de São José do Norte lidera a variação mais positiva na comparação do IPM Provisório de 2026 com o IPM Definitivo de 2025, com crescimento de 51,83% de um exercício para o outro.

A variação mais negativa, por sua vez, foi de Horizontina, com uma queda de 23,85%. Ao todo, dos 497 municípios do Estado, 269 apresentaram crescimento e 228 registraram diminuição em seus índices.